UCE, contra la exclusión financiera en el mundo rural

La exclusión bancaria se ha convertido en un doble abandono hacia quienes viven en la España rural, esa a la que muchas veces nos referimos, aunque no siempre es correcto, como la España vacía. El proceso comenzó en al año 2008, cuando el sector bancario español dio el pistoletazo de salida a un fulgurante cierre de oficinas y de cajeros por toda España que no han hecho más que incrementarse durante la última década. Los datos del Banco de España, que solo recogen las cifras desde el año 2015 hasta el 2021, hablan de una red que ha perdido más de 10.000 sucursales en solo seis años.

Además, también se ha resentido la red de cajeros, que han experimentado un descenso de más del 22% desde 2008, a medida que la presión de las entidades para que migráramos a sus plataformas online, iba surtiendo efecto.

En Extremadura, según el informe “Infraestructura del efectivo y vulnerabilidad en el acceso al efectivo en España”, publicado por el Banco de España en agosto de 2021, más de 91.000 personas no tienen puntos de acceso a dinero en efectivo a menos de 5 kilómetros de su municipio. Pero el reparto es muy desigual entre las dos provincias. Así, mientras que en la de Badajoz, sólo el 0,4% de la población se encuentra en esta situación, en Cáceres roza el 15%; de hecho, de los 223 municipios con los que cuenta la provincia cacereña, más de la mitad, 135, no tienen un punto de acceso a efectivo. Sin duda, una traba que hace muy difícil llevar una vida medianamente “normal”.

Responsabilidad social

En plena cumbre del clima, la ONU está hablando del “greenwashing”, la práctica empresarial que genera una ilusión entre la sociedad de que está llevando a cabo acciones de responsabilidad medioambiental; pero no deja de ser eso, una ilusión. En el caso de las entidades financieras, deberíamos hablar del “socialwashing”, es decir, de las medias verdades (o mentiras completas) que nos cuentan en sus memorias de responsabilidad social corporativa sobre sus compromisos con la sociedad.

Pongamos un ejemplo. Una de las grandes entidades de nuestro país, que absorbió a quién antes se había adueñado de una de las más tradicionales cajas de ahorros extremeña, tiene publicada en su web una sección sobre Responsabilidad Social Corporativa (RSC) que desglosa, entre otras cosas, su misión, visión y valores. Uno de esos valores es la prestación de servicios de calidad, en formato presencial y “online”, que respondan a las necesidades y a las expectativas de la clientela. Seguramente, nos encontremos ante uno de los mayores ejercicios de cinismo que recordamos. En los últimos meses, los datos objetivos dejan bien a las claras que un creciente número de personas, que llega a rozar el 15% de toda la población de la provincia de Cáceres, no tiene acceso a dinero en efectivo a menos de cinco kilómetros de su casa. ¿Responde eso a las necesidades y expectativas de la clientela? Porque las personas mayores que no tienen otro remedio que coger un autobús o un taxi para desplazarse a la cabecera de comarca a sacar dinero, son tan clientes suyos como el que vive en una céntrica avenida de alguna de nuestras capitales.

Pero también corroboran esa impresión de que nos toman el pelo los datos subjetivos. Desde hace dos, años coincidiendo con el levantamiento de las restricciones de la pandemia y, con ello, la reapertura de las sucursales bancarias, hemos recibido cientos de quejas de clientes que, directamente, son expulsados de las oficinas porque las operaciones que solicitan realizar se pueden hacer en el cajero. Lo que seguramente no entienden es que la brecha digital que se ha abierto entre jóvenes y mayores en nuestro país, no se limita a navegar por internet, utilizar el WhatsApp o subir fotos a las redes; la brecha digital impide a muchas miles de personas en nuestro país un normal acceso a servicios básicos, y los bancarios entran, sin duda, en esta consideración.

Vamos a peor

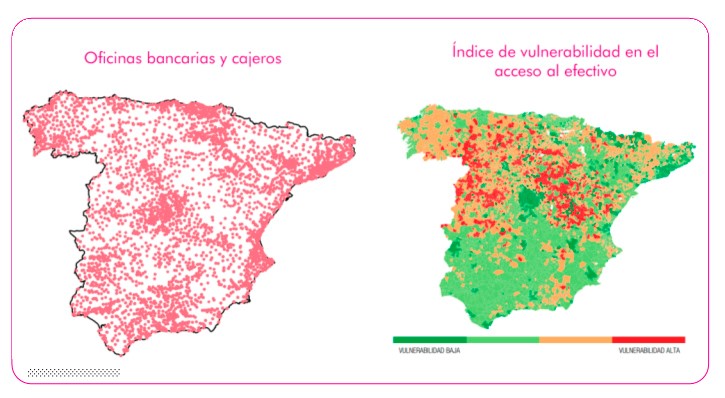

Como decimos, la situación ya es muy complicada en multitud de municipios extremeños. Si observamos los mapas que acompañan a esta nota, podemos sacar algunas conclusiones.

En el que refleja el número y distribución de cajeros y oficinas bancarias, vemos la enorme concentración que se produce en los grandes focos de riqueza, fundamentalmente, en la costa del Sol, el Levante, Cataluña, Madrid y el País Vasco. Si nos centramos en Extremadura, podemos hacernos una idea de que, en el oeste y el norte de Cáceres, como en el este de Badajoz, existen grandes zonas blancas que no cuentan, ni con cajeros ni, por supuesto, con oficinas.

Pero la situación puede empeorar pues, si nos fijamos en el otro mapa, el que señala gráficamente el grado de vulnerabilidad en el acceso al dinero en efectivo, vemos que esas mismas zonas extremeñas tienen un grado alto o muy alto. De hecho, en Badajoz, el 1,8% de la población es vulnerable o muy vulnerable, porcentaje que se dispara hasta casi el 20% en Cáceres.

Hay soluciones

Debemos recordar que, en Europa, tener una cuenta bancaria ya es un derecho universal y, en consecuencia, debe facilitarse al máximo su ejercicio por todo ciudadano que así lo desee. En el desarrollo de este derecho, el Estado debe garantizar que llega a toda la población, igual que las telecomunicaciones o Correos, estudiando medidas como establecer un radio máximo de distancia desde cada localidad a una oficina bancaria, dotar de cajeros a los ayuntamientos, fijar una periodicidad mínima para el servicio de ofibuses o reducir las comisiones por operar en sucursal.

Además, debe exigirse una tecnología inclusiva y segura: la biometría y las tecnologías de verificación pueden ayudar a identificar a los titulares sin necesidad de claves, por ejemplo, con reconocimiento facial. Esto facilitaría que las personas mayores, que, incluso teniendo habilidades digitales, en muchos casos deben enfrentarse a problemas sensoriales, cognitivos y de movilidad, que dificultan o directamente impiden recordar diferentes nombres de usuario y contraseñas, teclear PIN o gestionar procesos de seguridad, pudieran relacionarse con su entidad con toda normalidad.

Y no sólo los bancos

Pero la desaparición de las entidades financieras no son el único escollo para lograr tener una vida plena de oportunidades en el ámbito rural. El problema de la España que se vacía (no nos gusta llamarla vaciada, porque nos parece una falta de respeto a quienes siguen impidiendo que esté realmente vacía, como si ya no existieran) es de mucho mayor calado.

En nuestra región, por ejemplo, tenemos carencias muy serias en infraestructuras de transporte, en telecomunicaciones,… Por parte de nuestros gobiernos autonómicos, se ha hecho un esfuerzo ímprobo para dotar a todo nuestro territorio de servicios públicos de calidad y cercanos. Extremadura es ejemplo en multitud de ámbitos, como las instalaciones deportivas o las sanitarias, que garantizan que alguien que vive en un pueblo pequeño puede, por ejemplo, ir a la piscina o acudir al médico en prácticamente las mismas condiciones que quien viven en la ciudad.

Pero es necesario fomentar que las empresas privadas inviertan en Extremadura. Hemos propuesto en multitud de ocasiones que se penalice a las entidades financieras que cierren oficinas en nuestro territorio, de forma que se les cierre la puerta a la hora de financiar programas regionales; o que se fomente la instalación de banda ancha en todo el territorio a cambio de beneficios fiscales.

Al final, Extremadura es una región eminentemente rural. Quienes nos visitan deben venir y comprobar que no sólo somos naturaleza y patrimonio, sino una tierra absolutamente viva. En la ciudad y en el campo.