La banca dispara sus comisiones

Casi todas las entidades financieras de nuestro país cobran comisiones por mantenimiento de cuenta desde el pasado mes de junio, y la única forma de evitarlas es la aceptación de las vinculaciones que nos marca cada entidad. Además se están decantando por los clientes más rentables, aquellos que tienen asegurado unos ingresos mínimos, ya sea a través de la domiciliación de sus nóminas o pensiones, con saldos medios de cuenta.

Quizás la primera cuestión a resaltar, es el derecho que tienen las entidades bancarias a modificar las comisiones que nos cobran (las condiciones del contrato) de forma unilateral, siempre que lo hagan cumpliendo con el protocolo previsto por la normativa, tal y como informa el Banco de España, que exige la comunicación previa a sus clientes con al menos dos meses de antelación a la entrada en vigor de las modificaciones propuestas, ya sea en formato papel u otro soporte duradero, que permita al cliente conservarlo y reproducirlo sin cambio (como pudiera ser el soporte telemático), no siendo admisible una forma de comunicación que no sea personalizada, de forma que sus cliente puedan a su vez manifestar el rechazo a las mismas durante el referido plazo, o bien dejarlo pasar, en cuyo caso se produciría la aceptación tácita al vencimiento del mismo.

En el caso de no aceptar estas nuevas condiciones, tendrá derecho a resolver de forma inmediata el contrato sin coste alguno, siempre que se lo comunique la entidad antes de la fecha propuesta para su entrada en vigor.

Vinculación de los clientes

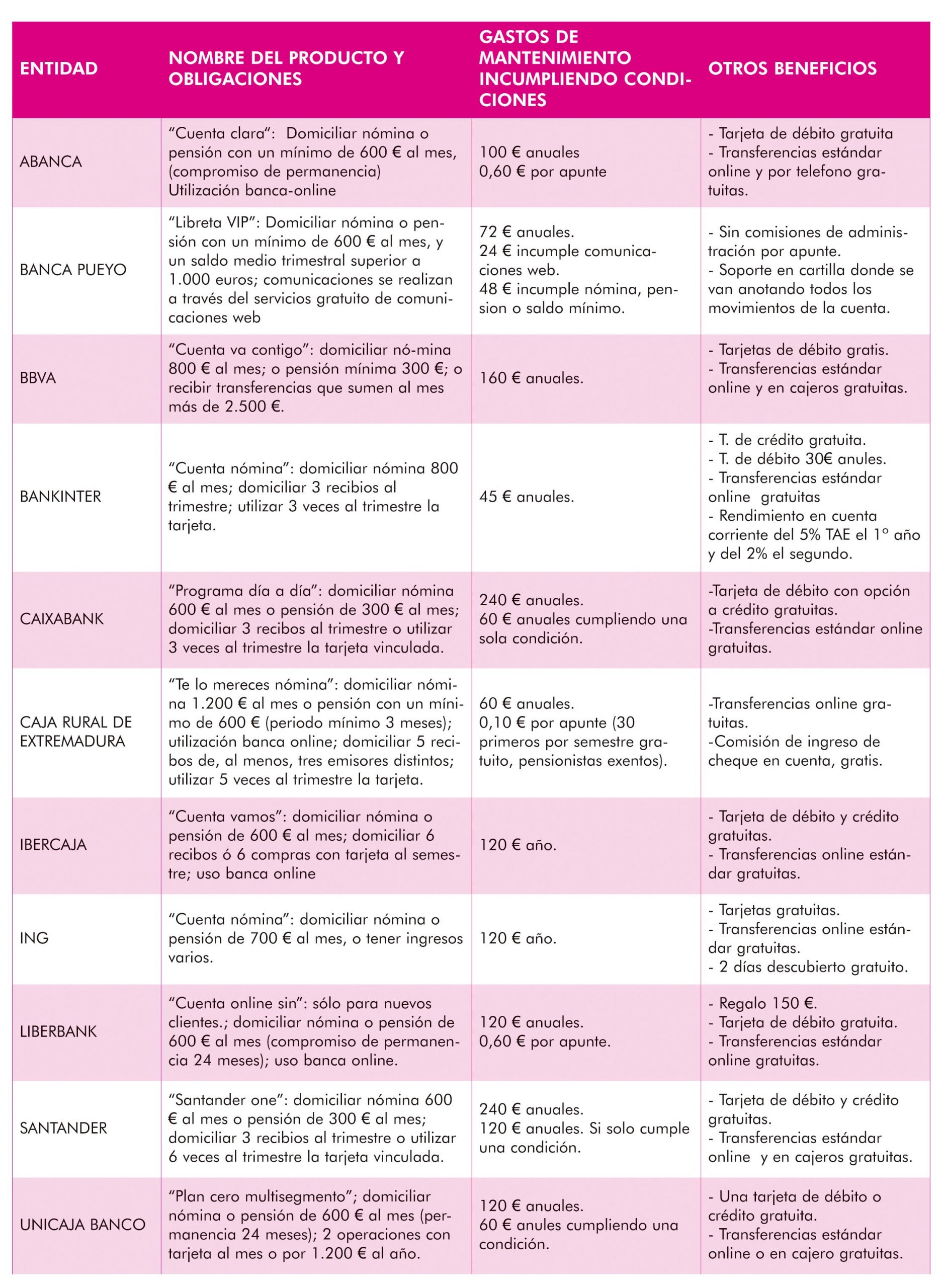

No todos los bancos tienen el mismo nivel de exigencia. En este sentido el Deutsche Bank es la entidad bancaría con la condición de vinculación más exigente económicamente hablando, ya que la nómina o pensión mínima a domiciliar es de 1.500 € mensuales; por el contrario las menos exigentes en este sentido sería el Banco Santander y Caixabank, donde la nómina mínima es de 600 euros al mes y la pensión de 300 €.

Pero no sólo exigen la vinculación de la nómina o pensión, ya que para obtener la gratuidad de la cuenta, entre otros servicios, también será necesario otras vinculaciones, la menos exigentes en este sentido serían BBVA y ING, que únicamente presenta el requisito de domiciliación de nómina o pensión, con un mínimo de 800 y 700 € respectivamente. El resto de entidades estudiadas incluyen entre otras, la utilización de la banca online, la domiciliación de recibos, la utilización de la tarjeta de crédito o débito, etc.

Incumplir la vinculación sale caro

Antes de optar por alguna cuenta “libre de comisiones”, tendría que tener en cuenta las penalizaciones que tendremos que asumir en el caso de no poder cumplir con las vinculaciones contempladas en el contrato, ya que la penalización (pago de la comisión de mantenimiento) puede ser muy elevada.

Las más caras por el incumplimiento total de las vinculaciones son Caixabank y el Banco Santander, con un coste de 240 euros al año. No obstante, si el cliente incumple una sólo condición el precio se reduce hasta los 60 € anuales de Caixabank y los 120 € al año del Santander. A continuación estaría del BBVA con una comisión de 160 euros al año, Liberbank imponen una comisión de 120 € al año más 0,60 € por apunte en cuenta. Deutsche Bank, Ibercaja, Kutxabank, Liberbank o Unicaja fijan en 120 euros el coste de mantenimiento de sus cuentas para clientes no vinculados.

Las que menos penaliza a sus cliente es la Cuenta Nómina de Bankinter, quién no cumplan los requisitos (domiciliar una nómina de al menos 800 euros y tres recibos al trimestre) tienen que afrontar tan solo una tarifa de 45 euros al año, la más económica entre los grandes bancos.

Pero no sólo tendríamos que hacer frente a la comisión de mantenimiento, también dejaríamos de tener la gratuidad en las tarjetas, los apuntes en cuenta y las transferencias, por lo tanto, a la hora de incumplir las condiciones de nuestros contrato deberíamos de conocer las consecuencia económicas de su incumplimiento, no sólo el coste del mantenimiento de las cuentas, sino de los servicios que obtenemos de forma gratuita, como son la emisión de tarjetas, transferencias, etc.

Generadores de conflictos

Las comisiones bancarias son una fuente continua de conflicto entre clientes y bancos. No podemos olvidar, que las comisiones bancarias son libres y que los bancos pueden cobrar por sus servicios lo que libremente decidan, excepto en aquellos casos en los que el importe de las comisiones estén limitados por una norma. Eso sí, siempre tienen que responder a servicios efectivamente prestados o gastos habidos.

No obstante, los bancos están obligados a comunicar a sus clientes cuáles son las comisiones y gastos que están pagando, el importe de los mismos y también su concepto. Por tanto, si el banco te cobra por un servicio que no ha prestado, que tú no has solicitado o que no te puede imponer, se considerará indebido. De la misma manera, si tu banco te pide una comisión por un servicio que no aparece en tu contrato, también deberá de informarte antes de cobrártela. Debes aceptarla expresa o tácitamente y, además, tiene que estar publicada en la web de la entidad y a tu disposición en las sucursales.

Recuerda, si el banco ha incumplido a la hora de aplicarte una comisión, tienes derecho a reclamar, ponte en contacto con la Unión de Consumidores de Extremadura, y te ayudarán.

El derecho a tener una cuenta bancaria básica sin comisiones

Las personas en situación de vulnerabilidad económica tienen derecho a solicitar a su banco una cuenta bancaria básica sin ningún tipo de comisión de mantenimiento. Este producto permiten hacer transferencias dentro de la UE, retirar e ingresar dinero de un cajero, domiciliar recibos o pagar con una tarjeta.

Según establece el Banco de España, un consumidor se encuentra en situación de especial vulnerabilidad o en riesgo de exclusión financiera cuando:

- a)Los ingresos económicos brutos, computados anualmente y por unidad familiar, no superen los siguientes umbrales:

- 2 veces el IPREM (13.557,60 € anuales) para personas no integradas en ninguna unidad familiar.

- 2,5 veces el IPREM (16.947,00 € anuales) para personas integradas en una unidad familiar de menos de 4 miembros.

- 3 veces el IPREM (20.336,40 euros anuales) para personas integradas en una unidad familiar de 4 miembros o más o que tenga la condición de familia numerosa, o cuando se trate de unidades familiares que tengan una persona con un grado de discapacidad igual o superior al 33% reconocido oficialmente.

- b)No concurra titularidad, directa o indirecta, o derecho real alguno sobre bienes inmuebles, excluida la vivienda habitual, ni titularidad real de sociedades mercantiles, por parte de ninguno de los miembros que integren la unidad familiar.