Vodafone, Movistar y Orange reorientan su estrategia de marcas low cost

Los usuarios de telecomunicaciones tienden desde hace años hacia operadores low cost, y la crisis provocada por la pandemia del COVID, hace pensar que la tendencia no va a revertirse en el medio plazo. Ante la situación, Vodafone, Movistar y Orange acabaron creando sus propias marcas de bajo coste para frenar el éxodo hacia los nuevos operadores, y ahora reajustan su estrategia para adaptarse a los nuevos tiempos.

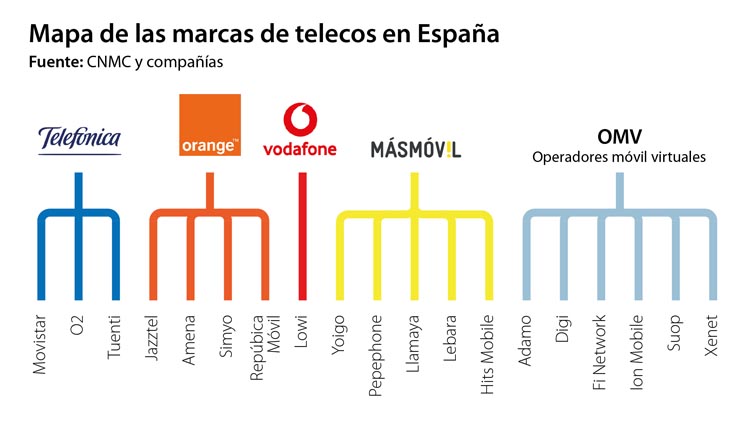

Desde la llegada de los OMVs en 2006 pasaron seis años hasta que los operadores tradicionales reaccionaron, cada uno con diferentes estrategias que poco a poco van coincidiendo más y más.

Telefónica fue el primer gran operador en tener su propio OMV o marca blanca. Lo hizo en febrero de 2012 con Tuenti, y no tardó en llegar la doble respuesta de Orange, que revivió la marca Amena en junio de 2012, y compró Simyo en diciembre de ese mismo año. Vodafone se resistió, y no fue hasta diciembre de 2014 cuando dio a luz a Lowi, aunque es cierto que en octubre de 2012 reaccionó en parte con el lanzamiento de Vodafone yu.

Pero desde 2012, las estrategias empezaron a divergir. Orange siguió sumando marcas bajo su paraguas, como Jazztel en 2015, y República Móvil en 2018. En total, cinco marcas diferentes. Además, en 2019 compró Suma Móvil, que sirve de plataforma para OMVs revendedores. También es el operador que aloja bajo su red a un mayor número de virtuales, con acuerdos como el de Virgin/Euskaltel y el del Grupo MásMóvil, que le aportan importantes ingresos mayoristas, aunque sea a cambio de dar alas a sus rivales.

Movistar, en cambio, se mantuvo fiel a Tuenti durante seis años como marca exclusiva, hasta que en 2018, nació O2, y desde entonces se ha llevado casi todo el protagonismo, aunque siguen conviviendo las dos marcas baratas. Además, Movistar también cuenta con importantes ingresos mayoristas, derivados de sus acuerdos de fibra con Vodafone y Orange, principalmente, pero también de Digi, uno de los OMVs con más éxito de los últimos años. La diferencia con Orange, además de un menor número de marcas diferentes, es que los ingresos mayoristas se obtienen de dar alas a los operadores tradicionales (más alejados del bajo coste), en lugar de a quien gana clientes tirando los precios.

Vodafone se ha posicionado siempre como el operador menos dispuesto a facilitar las cosas a los OMVs, de manera que sólo cuenta con unos pocos virtuales bajo sus redes, los mismos a quienes negó la llegada del 4G durante años. De los tres grandes operadores, Vodafone ha sido el único que siempre apostó por un OMV propio. En los últimos tiempos, parece haber comenzado a ser menos estricta, y a través de la plataforma Vodafone Enabler, finetwork se está convirtiendo en otro OMV destacado, y Olephoné debutó con la primera tarifa con datos ilimitados en un OMV.

Hasta aquí, una visión global de cuál ha sido la estrategia de los operadores tradicionales para protegerse ante el éxito de los OMVs independientes. ¿La más acertada? ¿Facilitar la bajada de precios en OMVs rivales para asegurar más ingresos mayoristas? ¿Compensar los menores ingresos mayoristas con OMVs propios potentes que frenen la huida a la competencia? La respuesta, parece unánime si analizamos los últimos movimientos de los operadores implicados, que parecen haber encontrado el equilibrio.

Orange ha conseguido en los últimos años pasar de ser el tercer operador por número de clientes y por ingresos, a ser el segundo, tras adelantar a Vodafone. Pero en los últimos tiempos, los peores ingresos y la mala evolución en pérdida de líneas, había hecho saltar las alarmas, de manera que el pasado verano comenzaron a reaccionar.

La primera respuesta fue un proceso similar al que Vodafone realizó en 2019, para virar hacia el modelo de eficiencia que ha llevado al éxito a MásMóvil, y que se tradujo en la llegada de nuevas ofertas combinadas de fibra y móvil a Simyo y República Móvil, además de una sustancial mejora de las tarifas de Amena y Jazztel. El efecto no tardó en trasladarse a una mejor evolución de los resultados mensuales del Grupo. Pero con la llegada del nuevo CEO, Jean-François Fallacher, los cambios se han acentuado.

Fallacher, se mostró favorable a un proceso de «consolidación» de OMVs dentro del grupo, y que ya ha dado comienzo. Esta semana, Orange anunciaba la liquidación de la marca República Móvil, y sus clientes pasarán a ser de Simyo, después de haber fortalecido días antes las tarifas del OMV que centrará la atención a partir de ahora.

Pero eso no será todo. Antes del verano, esperan poder darnos más detalles sobre la reestructuración de marcas de la compañía. De momento, desde Orange afirman que continuarán contando con la marca Amena en los próximos meses. Y si tenemos en cuenta que su última promoción de aumento de gigas se ha ampliado hasta el 15 de septiembre, parece que hasta que pase el verano no habrá novedades.

Fallacher también se ha mostrado abierto a revisar su política de acuerdos mayoristas, que hasta ahora han ayudado a dar oxígeno al cuarto y quinto gran operador. Operadores que, por cierto, pasarán a integrarse una vez que se oficialice la compra de Euskaltel por parte de MásMóvil. Los ajustes laborales tampoco están descartados.

La estrategia de Orange ahora es tener un OMV fuerte, ser más eficiente, y medir cuidadosamente los acuerdos mayoristas.

Desde la llegada de O2, Telefónica ha ido arrinconando poco a poco a Tuenti. Le quitó la fibra en junio de 2020, mejoró las tarifas en julio, aunque nacían desposicionadas frente a la mayoría de rivales. Desde entonces, únicamente ha revitalizado, de manera temporal, sus tarifas de tarjeta prepago, lo que indica el nicho en el que ahora se centraría el OMV.

Del otro lado, O2 ha vuelto mejorar su combinado de fibra y móvil, que crece hasta los 50 GB. Más datos que los incluidos en la mayoría de rivales. Y aunque esta tarifa sólo está disponible en 66 ciudades, en los próximos meses debería de ser accesible a cerca de 600 municipios.

Con respecto a los acuerdos mayoristas, gran parte viene del alquiler de redes de fibra. En móvil, Digi parece seguir siendo el predilecto, mientras Aire Networks sirve de plataforma a otros muchos OMVs locales.

La estrategia de Telefónica ahora es tener un OMV más fuerte, y mantener controlados los acuerdos mayoristas.

Como decíamos, Vodafone ha sido tradicionalmente el operador menos «amable» con los OMVs, y el que ha dado cabida a un menor número de ellos. Pero también es quien menos ingresos mayoristas obtiene. Una política que parece haberse relajado, y en poco más de un año, ha servido para sumar 600.000 líneas de finetwork. Y con Lowi como único virtual, Vodafone parece haber encontrado el equilibrio que también anhelan Orange y Telefonica.

Pero Telefónica y Orange han fortalecido sus OMVs principales, y aunque Lowi sigue siendo una de las marcas blancas de los grandes operadores que más líneas suma cada mes, quiere hacerlo en igualdad de condiciones. Y eso implica el desembarco de Lowi en tiendas Vodafone.

Y es que hace tiempo, que algunas tiendas de Movistar y Orange, también venden servicios de sus OMVs. Un pequeño conflicto por la bajada del ARPU (ingreso medio por cliente) que supone, aunque también ayuda a dar a conocer la marca Lowi, que se ve respaldada por un conocido como Vodafone, y facilita la contratación a quien prefiere hacerlo en tiendas físicas.

Tras años de estrategias, con más diferencias que parecidos, este 2021, Movistar, Vodafone y Orange han acabado compartiendo un modelo similar: mantener un OMV principal más fuerte y reconocible, y encontrar el equilibrio para impedir que los OMVs independientes acaben convirtiéndose en un problema para los propios intereses que buscan las empresas.

Con esa finalidad, los operadores dueños de las redes cuentan con las siguientes marcas destacadas actualmente:

- Con cobertura Movistar, los OMV propios son O2 y Tuenti. Los OMVs independientes más importantes son Digi e ION mobile.

- Con cobertura Vodafone, las marcas propias son yu y Lowi, y el OMV independientes más importante es finetwork.

- Con cobertura Orange, los OMV propios son Simyo, y falta saber qué ocurrirá con Amena y Jazztel. Los OMVs independientes más importantes son el Grupo MásMóvil y Virgin telco.

Pese a la coincidencia de los tres principales operadores por una estrategia similar, el Grupo MásMóvil sigue liderando las portabilidades mensuales con una estrategia multimarca que acumula hasta diez operadores diferentes, y algunos de ellos con ofertas que se solapan. Sin duda, la reducción de marcas llegará al Grupo antes o después, pero resulta difícil creer que puedan prescindir de Pepephone, Yoigo y alguna de las marcas con llamadas internacionales baratas.

En lo que respecta a las llamadas internacionales, Movistar, Vodafone y Orange están apostando por incluirlas en sus propias tarifas de tarjeta prepago, así que tampoco parecen necesitar crear marcas específicas para ellos. Para los operadores tradicionales, la estrategia multimarca parece agotada.